原标题:债基为何频发“限购令”?渠道优先推,债基“火”成财富管理台柱子,今年来近1600只债基曾实施限购

财联社6月22日讯(记者 黎旅嘉)无论是从申购热情还是基金公司的新发热情上看,债基都堪称当前市场中的“台柱子”。

面对汹涌而来的配置需求,不少债券基金却采取了“闭门谢客”的策略。继前五月各类债基密集限购后,进入6月份以来,又有百余只债基相继公告暂停申购或暂停大额申购。据不完全统计,今年以来已有近1600只债基发布“限购令”,超过全市场一半以上的债基数量。

那么,近期债基纷纷实施限购是基于何种考虑?

事实上,优质的中短久期资产相对稀缺导致了“资产荒”,而新进入的资金难以配置优质资产。而对于市场前景,在不少业界人士看来也有分歧。其中,长城基金固收投资部总经理、基金经理邹德立就强调,“债市方面,我们的观点一直很明确,上半年牛市,下半年防守为主。”

另一方面,权益市场的不景气,也让更多资金寻找安全落脚点,据记者了解,包括银行、券商渠道,今年以来多选择向客户推荐固收类产品,以此提升客户体验。

债基密集“限购”

近日,债基密集发布“限购令”。

6月22日,大成景盈、浦银安盛普丰纯债公告称,将暂停大额申购,单日单个基金账户累计申购上限分别设置为1000万元、100万元;泰康安欣纯债公告称,暂停接受个人投资者申购、转换转入和定期定额投资业务。

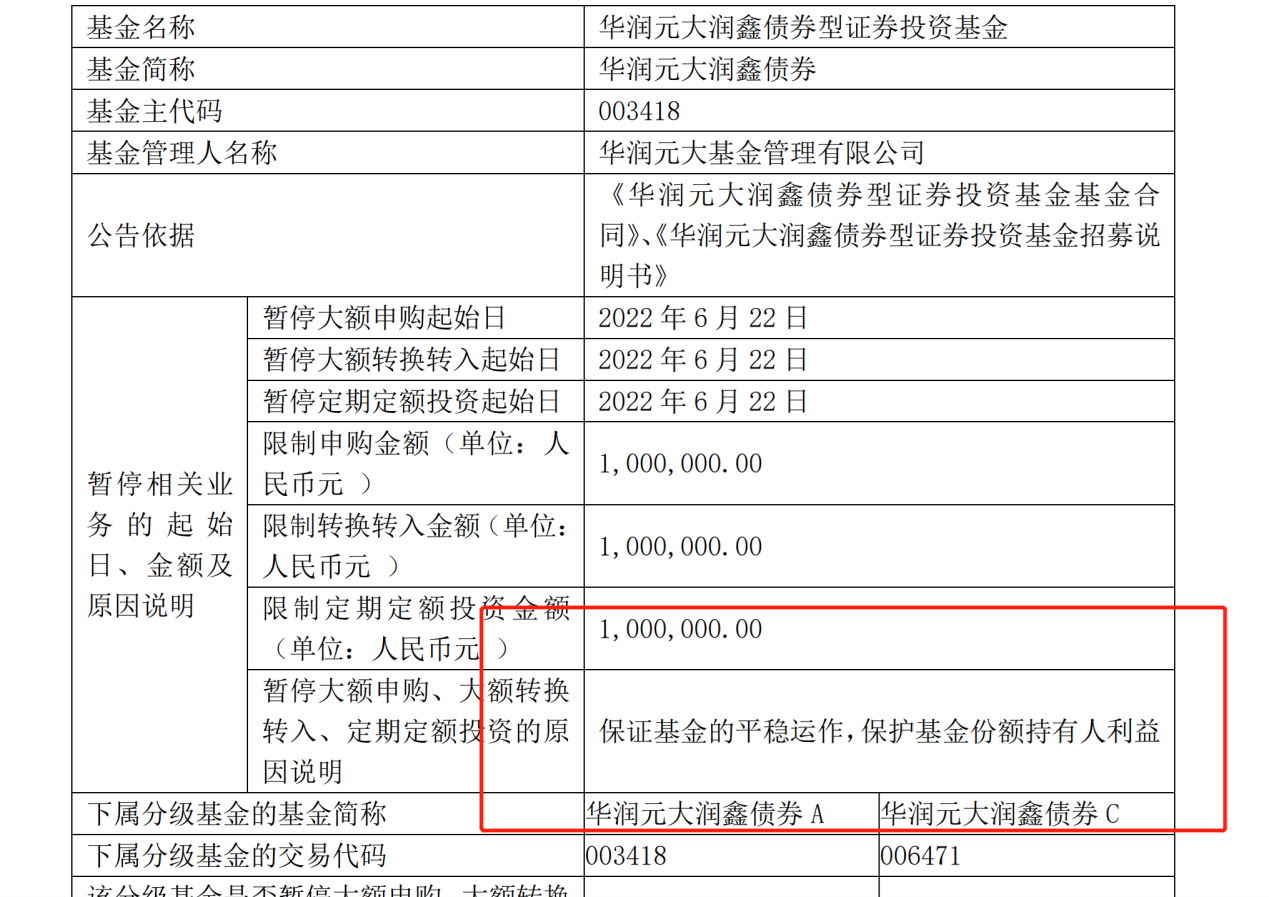

此前,6月21日,银华永丰债券、华润元大润鑫债券、万家1-3年政金债纯债、泰信汇盈债券等多只基金公告称,将暂停大额申购,单日单个基金账户累计申购上限分别设置为1000万元、100万元、50万元不等。

从限购原因来看,上述基金在暂停大额申购、大额转换转入、定期定额投资的原因说明中均表示,是保证基金的平稳运作,保护基金份额持有人利益。

对此,有业内人士明确表示,“为了防止资金快速涌入,进而影响产品的长期业绩,保障基金的平稳运作,尤其是近期开放的定开债基陆续开启了限购举措。”

一方面,据不完全统计,进入6月份以来,已有百余只债基实施暂停大额申购或暂停申购,今年以来,已有接近1600只债基发布了限购令,即市场上超过一半的债基在单日限购金额上进行了约束。

另一方面,在年内新成立的基金中,债基发行份额占比也越来越高。Wind数据显示,从认购起始日开始计算,2022年至今,共发布655只基金,其中,有208只债券基金公开发行,占比31.76%。而2021年同期853只基金,共有147只债基发布,占比17.23%。

具体从4-5月来看,基金市场发行份额1753.08亿份,其中,债券型基金(包含偏债混合型基金、债券型基金及被动指数型债券基金)发行份额1480.95亿份,占比84.48%。

显而易见的是,今年以来权益市场波动加大,投资者风险偏好整体降低已是不争的事实。从市场环境和投资者偏好出发,不少基金公司也适时推出偏债类基金。

前海开源基金基金经理杨德龙表示,今年以来,A股市场大幅震荡,主动权益类基金的销售较为困难,而债基相对来说容易发行,而且投资者购买债基主要是为了获得相对比较稳定的回报,风险相对权益类基金较小,所以在4、5月份,债基的发行量很大。

多因素“催热”中短债基金

业内人士表示,债基在市场中受到追捧的背后主要源于年初至今债基的收益情况。

数据显示,年初以来,接近8成的债基取得了正收益。进一步来看,截至6月21日,Wind数据显示,年内股票型基金的平均收益率为-12.61%,同期债券型基金的平均收益率为0.59%。因而,在市场“赚钱效应”相对不佳的背景下,投资者对于低风险、稳健收益产品需求相应增加。

同时,投资者对于债基的热捧也映射到了发行市场。其中,今年以来至6月10日,短债基金已成立33只(主基金),是去年同期的3.3倍。短债基金的规模也逆势大幅上扬,从去年底的5030亿元,增长至今年一季度末的6012亿元,一个季度增长了19.5%。

在兴业基金固定收益投资部基金经理王卓然看来,中短债基金受到市场追捧的另一大原因是源于前期权益市场整体表现低迷,投资者风险偏好下降,避险需求上升,大量资金涌入货币市场基金等固定收益类产品。而随着货币基金7日年化收益率进入“1”时代,其收益表现已经难以满足更多投资人的收益回报要求。

例如,多款货币基金的7日年化收益率节节下滑。规模最大的天弘余额宝货币基金从今年1月6日最高2.175%的收益率一路下滑,6月21日其7日年化收益率仅为1.6060%。在货币基金收益率进入“1时代”背景下,存单指数基金、短债类基金,对货币基金产品形成了有效补充。

此外,年内股市、债市波动加剧,一些刚刚完成净值化转型的资管产品出现了净值回撤甚至跌破净值的现象,也导致了很多资金回流到公募纯债类产品。

后市仍有分歧

虽然多重因素叠加使得债基在今年以来的市场环境中显得尤为“炙手可热”,但近期针对债市谨慎之声却也在增多。

例如, 6月17日,国盛证券分析师杨业伟就指出,信用债或步入震荡市。国信证券(9.400, -0.20, -2.08%)在固定收益中期报告中也表示,经济步入修复期,债市需谨慎。

长城基金固收投资部总经理、基金经理邹德立强调,下半年债券应当主要进行防守操作,缩短久期,以短债票息打底,长中端债券阶段性灵活把握机会,注重安全性和流动性。

开源证券分析师陈曦认为,房地产市场疲软是市场对未来经济不确定性较为谨慎的主要原因之一,但近期房地产销量数据回暖可能会边际修复市场对经济基本面的预期,因此债市收益率可能存在上行风险。

天风证券(3.180, -0.04, -1.24%)在研报中也表示,历史经验来看,当票据短贷飙升,但中长期贷款羸弱时,市场都是震荡市。因此后续行情的关键仍在于,反映实体融资需求和基本面改善情况的中长期贷款何时迎来拐点、幅度如何。

不过,也仍有部分基金经理对于后市债券市场表现出乐观的情绪。例如,嘉实超短债基金经理李金灿就表示,对国内而言,美联储加息落底意味着不确定性的落地。对债市影响有限,主要体现在短期情绪层面。自5月下旬以来,已有部分利空因素陆续兑现,推动收益率上行至接近2.8%的点位。6月疫情偶有波动,6月下半月到7月债市或有一定的交易性机会,这种交易性机会也和季节性有关,可进行关注。

债基

“限购令”

发现网登载此文出于传递更多信息之目的,并不意味赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。违法、不良信息举报和纠错,及文章配图版权问题均请联系本网,我们将核实后即时删除。