报告要点

我们预期,胶价形成局部双顶的概率比较大。

关于右顶超过左顶的概率,我们看目前的概率偏小,除非12月到1月,降雨量再超预期。边走边看。胶价再涨,要天气因素再超预期。我们会在早评中提示。

形成局部右顶之后,胶价会经历调整。经过调整之后,胶价未来仍然有做多机会。

1

241203胶价为什么大涨?

2024年12月3日,橡胶全线大涨。RU,NR,BR均大幅上涨。

产业层面,并没有看到什么相关的重要消息,支持较大的单日涨幅。

虽然我们目前暂时偏多。但结果蒙对,但如果没找到上涨的原因,也还是感到莫名其妙。

在24年11月25日我们早评提示,对胶价不要悲观,要适当乐观。因为泰国降雨的天气预报利多。

通过搜索,我们注意到3则新闻。

新闻1

信息源:央视新闻发表时间2024-12-03 14:42北京

泰国南部洪灾已造成25人死亡超66万户居民受灾

近日泰国南部多地遭受严重洪涝灾害。泰国内政部防灾减灾厅厅长帕萨功当地时间12月3日透露,目前泰国南部仍有6个府处于洪涝灾情中。洪灾已造成25人死亡,超过66万户居民受灾。

图片

新闻2

信息源:QinRex发表时间2024-12-03

QinRex据泰国12月2日消息,泰国橡胶管理局(RAOT)透露,据估计,由于南部地区持续暴雨和洪水,在未来一个半月的时间里,将影响橡胶产能超30万吨。泰国橡胶管理局代理局长素塔先生透露,从持续降雨的情况来看,南部多省份出现洪涝灾害,这可能持续到12月底。目前,已经开割并已在RAOT登记的在上述8个省份中,以5,327,928莱的种植面积为基础计算受影响地区每天损失约3公斤/莱的橡胶产出,周期一个半月(每隔一天割胶的情况下,实际割胶大约为20天),将影响橡胶的产能和市场投放量,总计超过319,675,680公斤,约合32万吨。

新闻3

信息源:UDNTHAI 2024年11月28日17:55泰国

南部7府遭遇特大洪灾逾13万户群众受影响

泰国南部7府受暴雨天气影响遭遇特大洪涝灾害,导致超过13万户家庭受到影响。副总理兼内政部长阿努汀准备于29日前往南部地区视察水灾情况,指示防灾减灾部门调动机械和人员驰援灾民。

11月28日,内政部秘书长兼内政部发言人戴素丽女士指出,南部地区出现特大暴雨,导致多地爆发洪涝灾害,还有许多地区有洪涝灾害和泥石流的风险。副总理兼内政部长阿努汀指派内政部副部长莎比达前往南部监控局势,向陶公府和也拉府灾民提供援助。目前莎比达依然和防灾减灾厅调动机械和人力,支援南部群众应对洪灾。11月29日,副总理兼内政部长阿努汀将与内政部团队人员前往南部地区视察洪涝灾情,慰问受灾群众,并给他们提供援助。

泰国洪水新闻报导的时间线梳理:

2024年11月23日whether.com等天气预报网站预报降雨量大。

2024年11月28日信息源:UDNTHAI发布泰国洪灾信息

2024年11月30日信息源:财联社发布泰国洪灾信息(周日下午)

2024年11月30日信息源:央视财经发布泰国洪灾信息(周日下午)

2024年12月3日信息源:央视新闻发布泰国洪灾信息(周二下午)

2024年12月3日信息源:Qinrex发布泰国减产信息(周二下午)

橡胶整体价格波动:

我们(根据盘面和天气预报等)2024年11月25日早评转多。

胶价的低点,是2024年11月25日。

海南橡胶涨停,是2024年12月2日。

胶价明显上涨,是2024年12月3日下午。

拟定的结论:

由于泰国南部是泰国主产区,占据泰国产量的60%-70%。影响大。

从上面新闻事件披露的顺序,以及橡胶价格,股票价格上涨的先后顺序来看,存在着稳定的新闻在前,价格上涨在后的现象。

所以我们倾向于认为,这一轮胶价上涨的原因,是市场的资金,对央视的新闻,做出了即时的反应。也可能是对泰国减产消息有所反应。当然,我们的归因不一定正确。

当然,我们也考虑到12月到1月,是中国轮胎工厂的冬储备货季节,季节性的购买的积极性(季节性需求利多)一直存在。11月底中国云南停割,12月海南停割(季节性供应利多)。这些因素,市场早有预期,不是价格边际影响的主要增量。

未来天气对供应的影响:

我们可以看出,未来的降雨量仍然不小。

在洪水没有完全退去的情况下,恢复正常的割胶存在困难。

利多是延续的。目前看没有很快消散。

当然,天气因素变化快,需要持续跟踪。

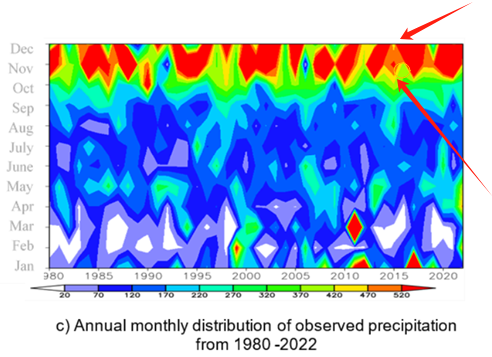

复盘:泰国2024年下半年易受降雨量变大的影响

泰国于24年7-9月期间正式进入“拉尼娜”现象,且会一直持续至2024年12月至2025年,这将导致泰国下半年降雨小幅增加,冷季的气温也将比去年更低。

泰国气象局局长功拉微女士透露,就目前的情况而言,厄尔尼诺-南方涛动(ENSO)现象出于正常状态,预计正常情况下这一现象会在7-9月期间转变为“拉尼娜”现象。受此影响,2024年7、8及10月份泰国北部一些地区降雨会高于平时,而南部地区8月份降雨量将低于正常水平,在其他月份则会略高于正常水平。此外,至于7、8及10月份的气温,预计最高和最低气温均会高于正常水平0.2-1.0摄氏度。

复盘:2024年8月-9月19日,泰国和云南海南降雨量大,台风灾害是上涨主因。

从weather.com数据来看,2024年8月,云南海南降雨量大。泰国的割胶也受到受降雨的阻碍。影响了胶水和杯胶的生产。胶价一直上涨。

2024/08/01到2024/08/31降雨量多,供应强势。需求去库预期。

2024/09/06到2024/09/23台风影响,尤其是摩羯,造成了海南云南台风灾害,造成了泰国洪水。上涨幅度远超往年台风影响。

2024/09/24到2024/09/30政府的政策,扭转了市场的需求预期。商品和股市共振。涨幅远超市场预期。

2024/10/08到2024/11/18 EUDR预期推迟,泰国供应预期放量,导致胶价向下调整。

2024/11/25至今,泰国降雨量多,洪水灾害,供应强势。

复盘:2016年泰国洪水是胶价上涨主因之一

2016-2017年橡胶上涨的原因包括了天气的影响:

洪水影响供应:2016年9-10月,泰国陆续发生洪水。2016年12月,橡胶需求旺盛,而泰国南部遭遇洪水,特别是12月28日的第二次洪水。洪水持续时间较长,导致产胶区长时间无法割胶,且当时处于泰国的产胶高峰期,因此沪胶在2017年2月中旬涨至高点。

2

影响未来胶价的四个关键矛盾冲突点

橡胶矛盾冲突点1:产能转折点VS产能转折期?

如果认为橡胶已经过了产能转折点,以后都是减产了,那么应该舍弃做空思路。尽量逢低做多。

如果认为橡胶已经到了产能转折期,转折期代表产量可能小增,持平,小减产,大减产。那么要跟踪产量的具体情况再决定。

一字之差,差之毫厘,失之千里。

橡胶矛盾冲突点2:产量减产60万吨,30万吨,10万吨?争议大

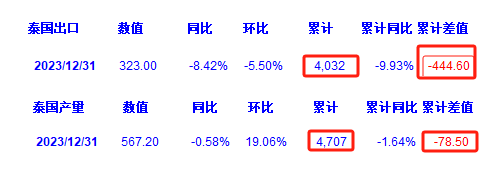

60万吨。这种情况可能来自于产量减少幅度。出口减少量大致在这个量级。(2023年泰国出口减少44万吨,2024年6月泰国出口减少30万吨,因此推断24年全年减60万吨)

用出口减少量外推减产量。

减产10万吨(或者没减产)。这种情况可能来自于泰国农业部会议上的估计值(2024年10月会议)。

减产30万吨。这种情况可能来自于折衷派,把以上观点加总平均一下。

橡胶矛盾冲突点3:泰国出口减少是否可外推为产量减产?

橡胶主产国出口减少50万吨,是否橡胶主产国的产量,减少了大致50万吨左右?

部分市场参与者认为,产量是各国协会自己上报,误差不好衡量。

出口是海关数据,可靠性更高。因此外推的准确性更高。

所以,出口减少50万吨,可外推为产量减产50万吨上下,比如40,60万吨。

部分市场参与者认为,出口减少因为中国从中国到越南柬埔寨泰国设厂等原因。出口减少量大,但产量减少量小。实际上产量减少幅度远远没出口减少的幅度大。

部分市场参与者认为,泰国乳胶用于生产疫情的乳胶手套需求。从2024年上半年来看,2023年77万吨对比2022年110万吨,24年有了33万吨的边际下滑。由于海关统计中,乳胶是划归在天然橡胶项目下,因此天然橡胶出口的原因,33万吨是因为乳胶手套需求的下滑引起。

这部分数据,能否说明由于天气干旱或者多雨,导致橡胶产能的转折点,或者产量的转折点?争议很大。外推不算很合理。

橡胶出口数据的下降提供了我们认为可能受到1、中国轮胎厂出海设厂导致2、乳胶手套需求下降3、减产因素等三个因素的影响。中国轮胎厂出海设厂原因(我们假设按照2024对比2023,半钢产能增加2100万条,全钢产能增加290万条推测,橡胶总进口将减少8万吨)。

橡胶矛盾冲突点4:宏大叙事VS扰动因素

宏大叙事视角

橡胶已经过了产能转折点,以后都是减产了,应该舍弃做空思路。尽量逢低做多。

2024年2-4月的干旱和减产正是产能转折点或者转折期的明证。

事件扰动因素视角

2024年2-4月的干旱和减产是偶发性事件。每3-7年出现一次。厄尔尼诺转拉尼娜现象导致。厄尔尼诺导致干旱,拉尼娜导致台风多雨。

2024年2-5月,泰国等产胶国为了应对EUDR法案(要求2024年年底实施,产业链要逐渐备货)导致的产业备货需求短期大幅增加(预期增加20-60万吨),量增价涨,短期马太效应。

2024年10月初,EUDR法案推迟1年,导致的产业备货需求边际去库(预期边际减少10-30万吨),量减价跌,短期马太效应。

EUDR法案的需求导致产业链上半年增库,24年10月法案推迟导致边际去库需求。价格因素对增库和去库的幅度有所放大。

以上3事件,均可以看作是事件型扰动因素。不一定适合划入“产能转折点”视角。

3

对橡胶胶价的看法

前期橡胶价格因为EUDR备货导致原料和现货偏强,因为前期的干旱和后续的多雨的供应扰动导致产量和出口减少。整体价格偏强。

2024/10/08到2024/11/18 EUDR法案预期推迟,泰国供应预期放量,导致胶价向下调整。

2024/11/25至今,泰国降雨量多,洪水灾害,供应强势。

未来主要关注宏观政策的落实对橡胶需求的利多力度,以及天气和价格对产量影响的边际变化量。

我们预期,胶价形成局部双顶的概率比较大。

关于右顶超过左顶的概率,我们看目前的概率偏小,除非12月到1月,降雨量再超预期。边走边看。胶价再涨,要天气因素再超预期。我们会在早评中提示。

形成局部右顶之后,胶价会经历调整。经过调整之后,胶价未来仍然有做多机会。