摘要

【热点解读|焦煤:跌跌不休到几时?】十一过后,黑色整体以下跌走势为主,焦煤在黑色系中下跌幅度最大,主要受到自身基本面较宽松、以及动力煤下跌的影响。12月部分完成全年生产任务的煤矿停产、春节前产地煤矿放假停产、冬季进口量减少所带来的供应端减量、以及动力煤跌势可能放缓可在边际上缓解焦煤供需宽松格局,加之盘面估值偏低,预计焦煤跌势会放缓,但供需宽松格局难以根本扭转,除非政策有超预期利好,否则焦煤仍将继续磨底。春节过后若终端需求恢复较快,政策预期较好,焦煤05合约将有阶段性反弹机会,可择机操作,但反弹高度会受到偏宽松基本面的压制。

摘要

十一过后,黑色整体以下跌走势为主,焦煤在黑色系中下跌幅度最大,主要受到自身基本面较宽松、以及动力煤下跌的影响。12月部分完成全年生产任务的煤矿停产、春节前产地煤矿放假停产、冬季进口量减少所带来的供应端减量、以及动力煤跌势可能放缓可在边际上缓解焦煤供需宽松格局,加之盘面估值偏低,预计焦煤跌势会放缓,但供需宽松格局难以根本扭转,除非政策有超预期利好,否则焦煤仍将继续磨底。春节过后若终端需求恢复较快,政策预期较好,焦煤05合约将有阶段性反弹机会,可择机操作,但反弹高度会受到偏宽松基本面的压制。

一

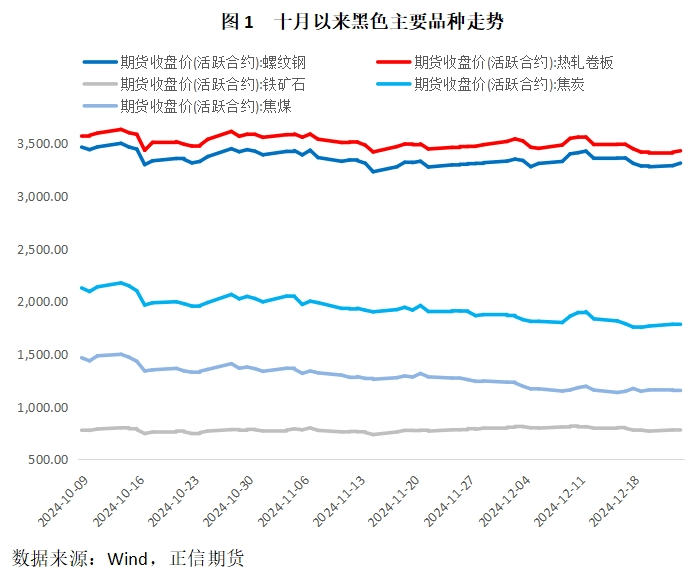

十一以来,焦煤在黑色系中下跌幅度最大

十一过后,黑色整体以下跌走势为主,碳元素受制于自身基本面压制,明显弱于铁元素。从十一过后的首个交易日,到截至12.25日收盘,螺纹05合约下跌7.04%,热卷05合约下跌6.14%,铁矿05合约上涨0.91%,焦炭05合约下跌16.42%,焦煤05合约下跌23.77%,可以发现,焦煤在这段时间里是黑色系中下跌幅度最大的品种。

十月黑色在会议预期与对会议预期的不断修正中震荡下跌。进入十一月,全国人大常委会召开完毕后,黑色运行逻辑已从政策预期逐步切回到产业现实情况上来,在淡季弱现实的主导下,黑色各品种先走弱一波。11月中下旬受“房地产支柱地位”的重提以及12月政治局会议、中央经济工作会议预期的影响,螺纹、热卷、铁矿出现一波反弹,特别是铁矿,作为黑色系中金融属性最强的品种,受人民币贬值预期的影响,反弹比较明显;螺纹、热卷也因减产、库存水平较低、基本面矛盾不大表现稍强;但双焦在这期间并没有出现过像样的反弹,焦煤更是在12月初就率先跌破了十一前的低点。12月中央经济工作会议召开完毕后,政策进入空窗期,黑色整体再度转弱,焦煤更是在跌破前低的基础上,不断创造新低。

二

焦煤表现最弱主要受到自身基本面的压制

近三个月焦煤在黑色系中表现最弱主要受到自身基本面较宽松、以及动力煤下跌的影响。

1、焦煤基本面:供应充足、需求下滑,下游冬储积极性较低

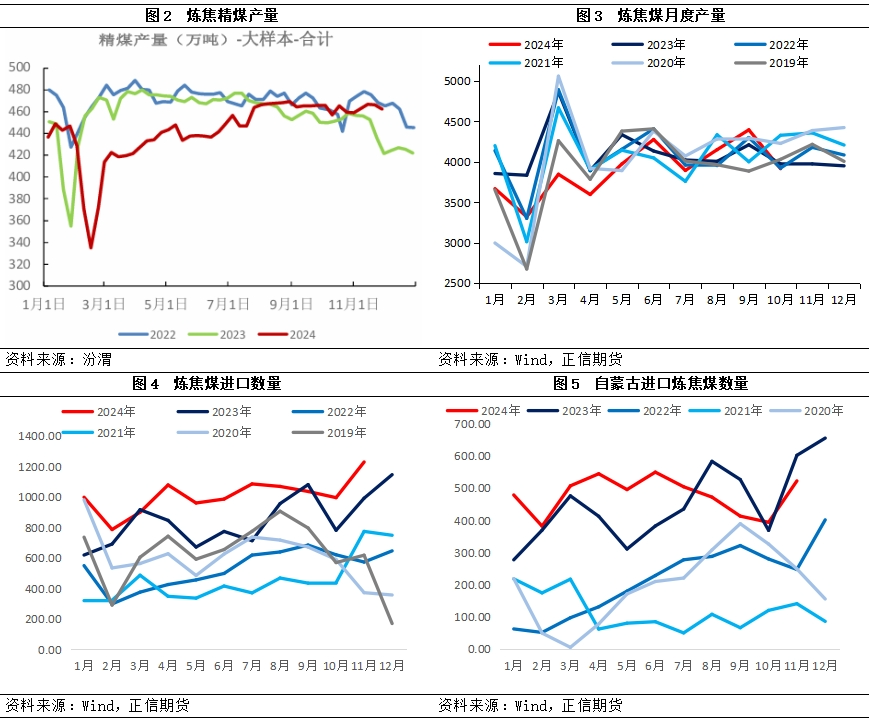

供应方面,因为今年一季度受安监扰动较多,产地炼焦煤产量下滑明显。国务院安全委办公室对山西矿山的安全生产帮扶指导工作自2023年11月底开启,一直持续至2024年5月31日结束;同时山西省在2月份下发了《关于开展煤矿“三超”和隐蔽工作面专项整治的通知》,一季度我国炼焦精煤产量同比下滑13.7%。3月底山西印发《2024年山西省煤炭稳产稳供工作方案》,山西省人民政府办公厅4月初发布《关于稳妥有序推进符合条件的煤矿井工开采转为露天开采的通知》,提到要有序释放煤矿存量产能、进一步提升煤炭稳产稳供的能力,政策重心转向稳产保供。此后,炼焦精煤产量逐步回升。1-10月,产地炼焦精煤产量3.9亿吨,同比仍降2090.5万吨。从汾渭数据来看,产地炼焦精煤产量在11月已恢复至历年同期偏高水平。截至目前,产地部分煤矿完成全年生产任务停产,供应端略有收缩。进口方面,今年因为国产炼焦煤减量,进口增加较多,从而对国内供应形成重要补充。2024年1-11月,我国炼焦煤累计进口1.11亿吨,累计同比增长23%,其中,自第一大进口来源国蒙古进口炼焦煤5257.08万吨,较去年同期增长11%。12月中旬以来,受蒙煤口岸库存太高影响,甘其毛都口岸日通车数由1000车以上已逐步降至500车以下。

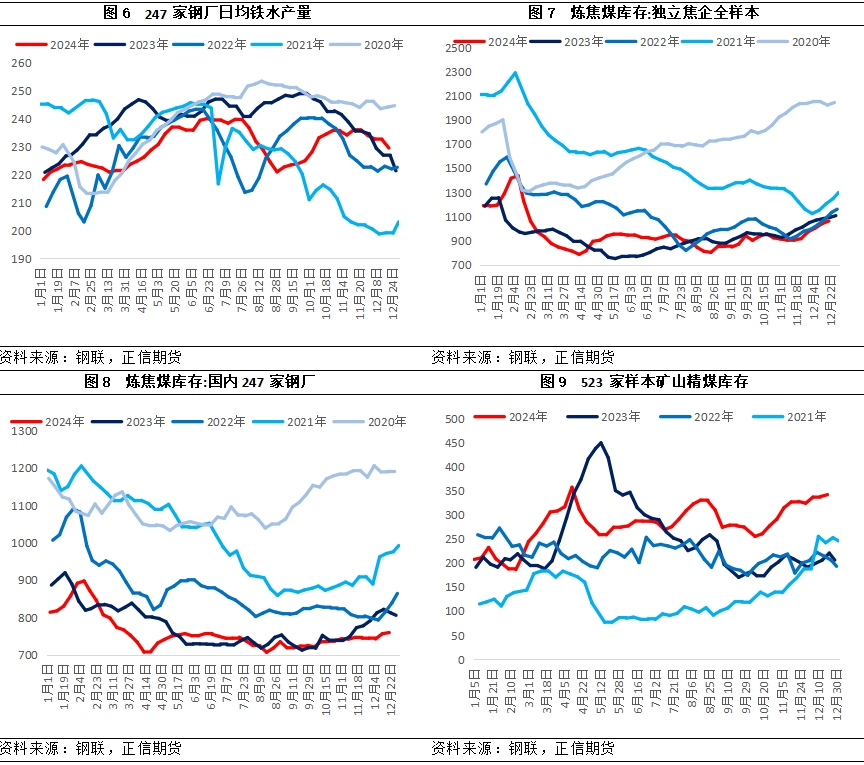

需求方面,淡季终端需求季节性走弱,钢厂检修减产范围扩大,铁水逐步下滑,焦炭在经历了四轮提降落地后,仍有继续提降可能,即便目前处于冬储期间,下游焦化厂、钢厂对焦煤采购也较为谨慎,刚需采购为主,造成煤矿出货不佳,库存大幅累积。

2、动力煤拖累

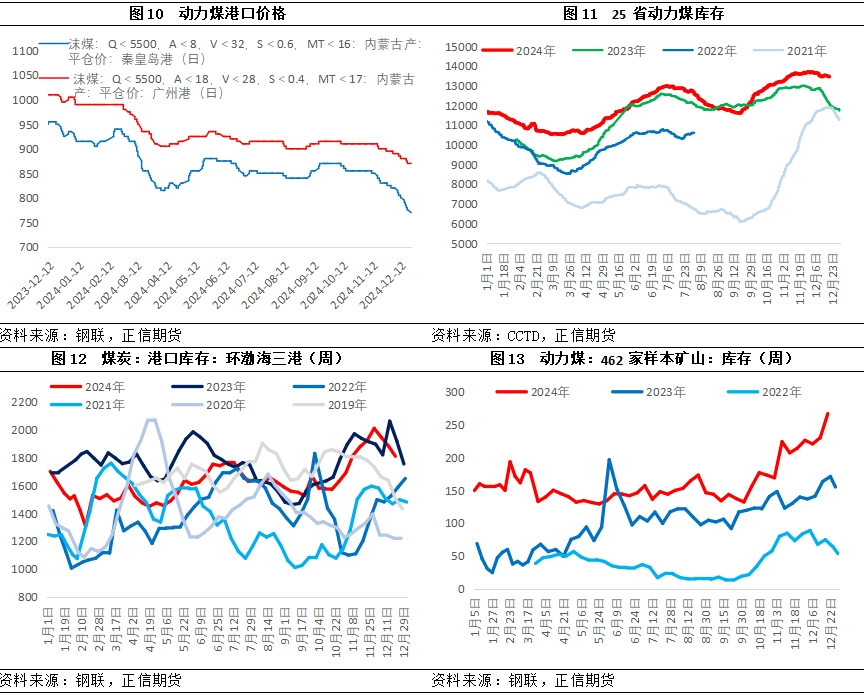

今年动力煤在冬季旺季期间价格不涨反跌,对炼焦煤价格形成了较大的拖累。今年迎峰度冬期间,下游电厂库存充足,加之长协煤和进口煤的补充,电厂对市场煤需求较少。而受暖冬影响,电厂对库存煤消耗不足,截至目前,25省电厂动力煤库存仍比去年高1300多万吨。供应方面,在增产保供的背景下,产地供应充足,大秦线今年秋检提前结束,港口调入不受影响,在下游需求疲弱的情况下港口库存也累至较高水平,并传导至煤矿端。高供应、各环节高库存、下游需求疲弱造成动力煤价格快速下滑,其中,秦皇岛港5500大卡动力煤价格已由11月中旬左右的850跌至765,已经跌破港口动力煤中长期合理价格的上限770,且目前尚未有止跌态势。动力煤价格下滑就会使部分跨界煤种回流至炼焦煤,增加炼焦煤的供应,从而对炼焦煤价格形成拖累。

三

后市如何看?

春节前预计焦煤继续磨底。宏观方面,12月中央经济工作会议召开之后,政策暂处于空窗期,虽然近期召开的全国财政工作会议、全国城乡建设工作会议继续吹暖风,但大都是对前期政策的重复阐述,并无实质性利好。基本面来看,12月已完成全年生产任务的煤矿停产、春节前产地煤矿放假停产、以及冬季进口量减少所带来的供应端减量可在边际上缓解焦煤供需偏宽松的格局,但难以从根本上扭转,淡季下游需求下滑的压力持续存在。动力煤方面,虽然目前价格尚未止跌,但动力煤价格跌至中长期合理价格区间内后,跌势可能会放缓。所以综合来看,12月及春节前焦煤自身基本面供需宽松格局的边际缓解、动力煤价格拖累预计弱化,加之盘面估值偏低,预计焦煤跌势放缓,但在基本面供需宽松格局难以扭转的情况下,除非政策提前出超预期利好,否则焦煤仍将继续磨底,在此种行情中操作难度较大。

明年一季度重点关注春节后终端需求恢复情况,以及政策是否提前释放,若终端需求恢复较快,政策预期较好,焦煤05合约将有阶段性反弹机会,可择机操作,但反弹高度仍会受到偏宽松基本面的压制,重点关注的仍是盘面反弹后逢高抛空的机会。