每经记者|黄博文 每经编辑|文多

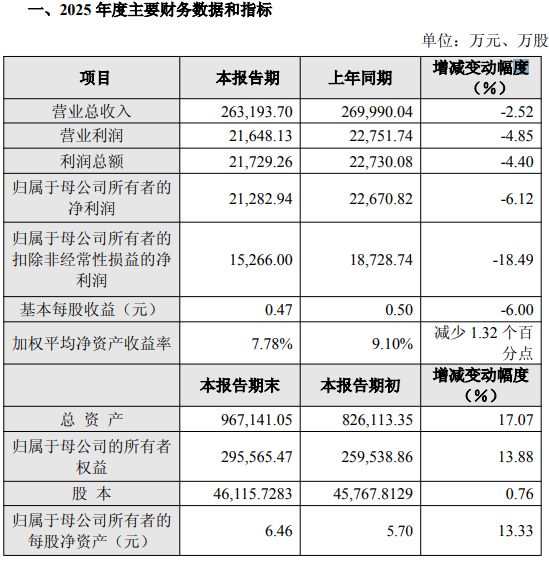

2月24日,微导纳米(SH688147,股价92.30元,市值425.65亿元)发布2025年年度业绩快报。报告显示,公司全年实现营业收入26.32亿元,同比下降2.52%,归母净利润为2.13亿元,同比下降6.12%,扣非后净利润同比下降18.49%。

虽然公司整体业绩承压,但半导体设备业务表现亮眼,收入达8.81亿元,同比增长169.12%,占主营业务收入比重提升至33.5%。光伏设备业务则受行业周期性影响,收入同比下降30.62%至15.89亿元,拖累整体营收。公司表示,将持续优化业务结构,积极把握半导体市场机遇,应对光伏周期挑战。

图片来源:公告截图

半导体设备收入同比激增169%

2025年,半导体设备业务成为微导纳米业绩增长的核心驱动力。

公告显示,公司2025年半导体设备收入达8.81亿元,同比增长169.12%,占主营业务收入的比重从2024年的12.14%提升至33.50%。

在存储设备领域,公司作为国内ALD(原子层沉积)与高端CVD(化学气相沉积)设备的主要供应商,相关设备已广泛应用于国产存储芯片量产产线;逻辑芯片设备领域,公司与国内主流厂商保持稳定合作,关键指标达到国际先进水平;先进封装设备领域,产品采用独特低温控制技术,在保证薄膜高质量沉积的同时,满足先进封装技术低热预算、高晶圆翘曲度、厚膜沉积等需求。

公告称,半导体业务的高速增长得益于行业高景气度等。2025年全球半导体市场持续回暖,国内存储芯片制造厂在技术和产能两方面紧跟全球先进水平,对关键设备需求增加,推动公司半导体设备订单快速增长。

光伏设备收入同比下滑31%

与半导体业务的高增长形成对比,微导纳米光伏设备业务收入同比下降,且成为公司整体营收下降的主因。公告解释,光伏业务下滑主要受行业周期性、设备验收节奏影响。

回顾过往数据,2024年公司光伏设备收入为22.90亿元,占营业收入的比重超80%。到了2025年,光伏设备收入为15.89亿元,同比下降30.62%,占营业收入的比重也降至约六成。

行业分析显示,2025年光伏行业面临阶段性产能过剩的问题,产业链价格持续下跌,设备需求疲软。东吴证券研报指出,2025年前三季度光伏设备行业实现营业收入471.08亿元,同比下降26%,归母净利润合计43.09亿元,同比下降34%。微导纳米作为光伏设备龙头,亦受行业整体下行影响。

业绩承压中优化结构

财务数据显示,截至2025年末,公司总资产达96.71亿元,较期初增长17.07%,归属母公司所有者权益为29.56亿元,较期初增长13.88%,资产质量保持稳健。

据该业绩快报,为推进半导体业务发展及保持光伏技术领先,微导纳米持续加大研发投入,2025年研发费用占比维持高位。

中国半导体行业协会数据显示,2025年我国半导体设备国产化率已提升至35%,渗透率明显提升。根据S型增长曲线,我国半导体设备国产化已进入加速期的核心爬坡段。

微导纳米凭借ALD/CVD技术优势,有望在存储芯片、先进封装等领域持续突破,推动业绩结构进一步优化。