消费日报网讯(记者 卢岳)12月2日,重庆市金融监管局发布的《2025年11月重庆市小额贷款公司退出行业公示表》显示,包括重庆人保小额贷款有限责任公司(简称“人保小贷”)在内的21家小额贷款公司退出行业,不得再从事小额贷款相关业务。

资料显示,2016年10月,人保集团成立人保金融服务有限公司(简称“人保金服”)开启了互联网金融的布局之路。2025年以来,包括人保小贷在内,人保金服旗下已有3张金融牌照被清理,人保集团缩减金融业务版图的苗头明显。

多家子公司注销金融牌照

据公开资料,人保小贷是由人保金服全资发起成立的一家互联网小贷公司,2017年11月成立,注册资本金达3亿元,可在全国范围开展互联网小额贷款业务。

近期,人保金服却主动舍弃了这张金融牌照。

今年6月,企查查消息显示,6月25日,人保小贷因决议解散,拟向公司/农民专业合作社登记机关申请注销登记,请债权人自公告之日起45日内向清算组申报债权。

12月2日,重庆市金融监管局发布《2025年11月重庆市小额贷款公司退出行业公示表》显示,共21家小额贷款公司退出行业,不得再从事小额贷款相关业务。人保小贷在列。

记者关注到,这21家小贷公司中,有20家属于地方金融监管部门组织摸排和核查后,查明相关公司符合“失联”“空壳”公司认定标准,拟采取取消小额贷款公司试点资格的监管措施。人保小贷则是主动申请注销小贷试点资格。

从公开信息来看,人保小贷近年经营情况不错。据披露,人保小贷2022年实现营业收入5400万元,净利润1276万元,“是人保金服首家实现累计盈利的下属公司”。

截至2023年9月底,人保小贷累计发放自营贷款37.22亿元,助贷贷款7.18亿元,其中,服务三农、小微的贷款金额占比90%以上;协同主业保费收入超过35亿元;发挥自身信贷专业优势,协同主业催回保证险不良资产2亿元。

良好的发展势头为何戛然而止?行业人士指出,这可能和近年来国家针对央企的“退金令”政策有关。

为防范金融风险、确保中央企业稳健发展实体经济,2023年,国务院国资委下发了《国有企业参股管理暂行办法》,明确“坚持聚焦主责主业,符合企业发展战略规划,严控非主业投资”。2024年6月,国资委党委召开扩大会议,对央企金融风险防控进行了全面部署,明确要求从严控制增量,各中央企业原则上不得新设、收购、新参股各类金融机构,对服务主业实业效果较小、风险外溢性较大的金融机构原则上不予参股和增持。

这一系列规定也被市场称为“退金令”。此后,不少央企加快清退金融企业股权的步伐。

记者注意到,除人保小贷外,2025年3月20日,中国证券投资基金业协会公告显示,人保金服另一家控股子公司人保创新投资管理(上海)有限公司在中基协公示为已注销私募基金管理人,注销类型:主动注销。

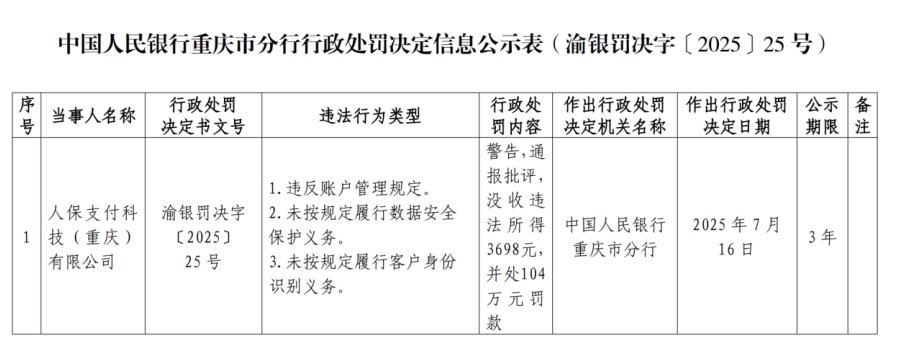

2025年7月,在央行官网更新的已注销许可机构名单中,人保集团旗下的支付牌照持有主体——人保支付科技(重庆)有限公司(简称“人保支付”)也已宣布注销《支付业务许可证》。

值得一提的是,这距离人保集团高价购入这张牌照仅4年时间。2021年,人保金服通过公开摘牌方式收购人保支付。根据当时的公开信息,人保支付100%股权成交价格为4亿元。

央行官网信息显示,今年7月,中国人民银行重庆市分行对人保支付下发一张罚单。罚单显示,人保支付存在以下违规行为:1.违反账户管理规定;2.未按规定履行数据安全保护义务;3.未按规定履行客户身份识别义务。人保支付因此被警告,通报批评,没收违法所得3698元,并罚款104万元。

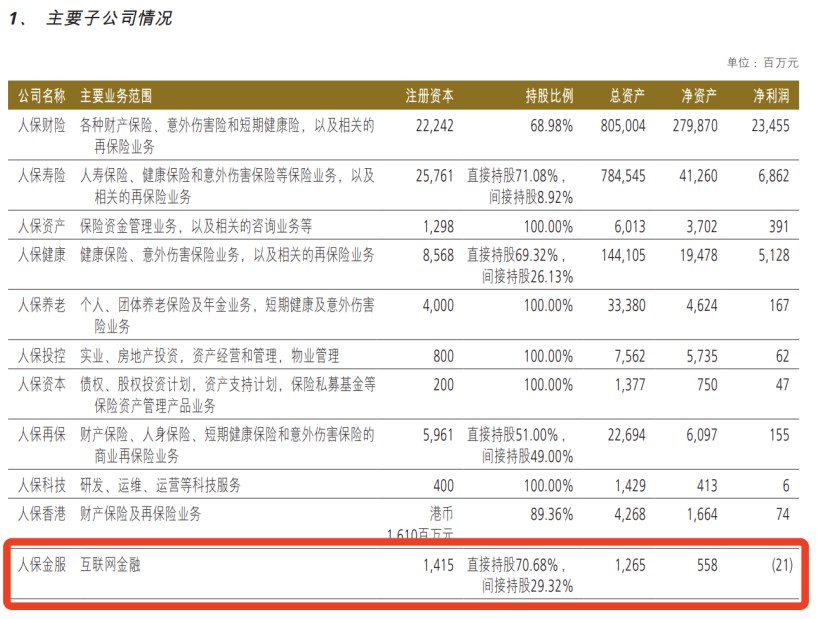

人保金服官网介绍称,人保金服成立于2016年10月,注册资本15亿元,现股东为人保集团、人保财险、人保寿险。公司主要布局车主生活服务、线上销售服务、线上客户服务、支付金融服务等4大重点领域。目前旗下拥有6家子公司,分别是邦邦汽服、爱保科技、人保小贷、中元经纪、人保创新投和联付通支付。

年内多家子公司注销金融牌照,人保金服接下来还计划对哪些金融子公司进行清退?就相关问题记者向人保金服发去采访提纲,截至发稿尚未收到回复。

人保金服近年来业绩连续亏损

人保小贷退出小额贷款行业,被外界解读为是保险业“老大哥”中国人保集团对其互联网金融业务布局的重大战略调整。

人保小贷2017年11月成立,官网称该公司积极探索“科技+保险+信贷”的商业模式,通过保贷协同一体化为人保集团主业发展添加新动能。彼时正是消费金融行业爆发期,贷款保证保险和信用保证保险业务兴起,多家保险企业快速跟进,中国人保也抓住机会大举入局。

有数据显示,2018年,中国人保信用保证保险业务收入达到115.75亿元,同比增长134.2%;2019年业务收入同比增长96.7%,达到227.76亿元。

然而好景不长,P2P爆雷潮出现,借款人大量逾期,人保财险不得不按约赔付合作平台,中国人保的信保业务严重亏损,拖累了公司整体收益。据年报披露,2020年中国人保信用保证险赔付率同比上升46.6个百分点,承保亏损51.04亿元。面对重大亏损,中国人保紧急收缩业务,停止承保宜人贷、米真融、拿去花、飞贷、友信普惠等平台的信用保证保险新增业务。

与此同时,部分银行保险机构、助贷机构在贷款中强制捆绑销售保险,收取高额服务费和代理手续费,抬升综合融资成本的违规操作引发监管关注。原银保监会对相关典型案例进行了公开通报。

2020年5月,原银保监会等六部门联合发布《关于进一步规范信贷融资收费降低企业融资综合成本的通知》,明确银行不得强制企业购买保证保险。除特定标准化产品外,银行不得为企业指定增信和专业服务机构。在信贷审批时,不得强制企业购买保险、理财、基金或其他资产管理产品等。

多重因素影响下,信用保证保险业务增速开始放缓。据披露,2020年中国人保信用保证保险业务收入锐减超7成至52.83亿元,2021年再度减少至28.4亿元,自2022年开始中国人保年报中再无信用保证保险相关数据披露。

目前来看,人保金服对中国人保对业绩贡献占比较小。今年上半年,中国人保实现保险服务收入2803亿元,同比增长7.1%;原保险保费收入4546亿元,同比增长6.4%。同期实现净利润359亿元,同比增长17.8%,创历史同期新高;归属于母公司股东净利润265亿元,同比增长16.9%。截至2025年6月底,中国人保管理的总资产超过4万亿元,总资产有1.9万亿元。

人保金服近年来却是净利润连续亏损,2024年度亏损2.37亿元,2023年度亏损3500万元。截至今年上半年末,人保金服总资产为12.65亿元,今年前6个月的净利润为-2100万元,是中国人保半年报披露的唯一亏损的主要子公司。

在业绩承压的情况下,人保金服旗下“首家实现累计盈利的下属公司”人保小贷如今正式退出行业,对公司经营业绩影响几何?公司后续业务规划是怎样的?就相关问题,人保金服方面未做回应。