每经记者|陈星 每经编辑|廖丹

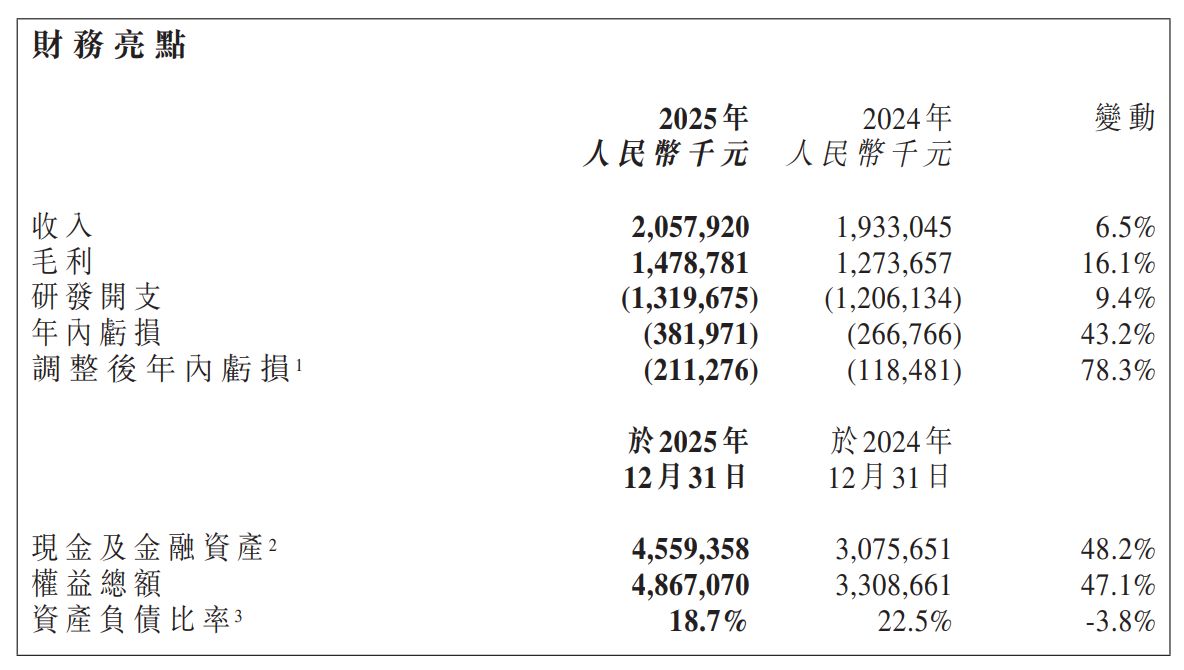

2025年是科伦博泰(HK06990,股价421港元,市值981.7亿港元)商业化元年。根据公司2026年3月23日发布的年度业绩公告,2025年公司实现营业收入20.58亿元,同比增长6.5%,主要得益于核心ADC药物芦康沙妥珠单抗(佳泰莱)等产品的商业化销售贡献。

然而,由于持续的研发高投入,公司年内亏损3.82亿元,较2024年扩大43.2%,这也是公司连续第四年录得亏损。

毛利同比增长16.1%

财报显示,科伦博泰2025年毛利为14.79亿元,同比增长16.1%,毛利率提升至71.9%。

公司目前已有4款产品共8项适应证在国内获批上市,包括芦康沙妥珠单抗、博度曲妥珠单抗、塔戈利单抗和西妥昔单抗N01。其中,3款产品的5项适应证已被纳入2025年国家基本医保目录,为产品商业化放量提供了通道。

作为公司核心产品的芦康沙妥珠单抗,在2025年迅速扩展适应证布局。目前该产品已获批用于三阴性乳腺癌、HR+/HER2-乳腺癌及EGFR突变非小细胞肺癌(NSCLC)等多个适应证。

2025年10月,在德国柏林举行的欧洲肿瘤内科学会(ESMO)大会上,科伦博泰公布了多项重磅临床数据。其中,芦康沙妥珠单抗用于二线治疗EGFR突变型NSCLC的Ⅲ期临床研究(OptiTROP-Lung04)入选大会重磅主席论坛口头报告。数据显示,与标准化疗相比,该药将疾病进展或死亡风险降低51%,中位无进展生存期(PFS)延长至8.3个月(化疗组为4.3个月),总生存期(OS)死亡风险降低40%。

该研究成果同步发表于《新英格兰医学杂志》(NEJM)。

另一核心产品博度曲妥珠单抗于2025年10月获批上市,用于HER2阳性乳腺癌治疗。其在ESMO上公布的Ⅲ期研究数据显示,对比恩美曲妥珠单抗(T-DM1),博度曲妥珠单抗组中位PFS(无进展生存时间)显著延长至11.1个月(对照组为4.4个月)。

研发投入持续加码

在收入增长的同时,科伦博泰2025年研发开支达13.20亿元,同比增长9.4%。

研发投入的增加是导致年内亏损扩大的主要原因——2025年公司净亏损3.82亿元,较2024年的2.67亿元增加43.2%;调整后净亏损为2.11亿元,同比扩大78.3%。不过,公司的财务状况整体稳健。截至2025年末,现金及金融资产达45.59亿元,同比增长48.2%;资产负债比率降至18.7%,较2024年下降3.8个百分点。

从研发策略看,科伦博泰在TROP2、HER2、CLDN18.2等成熟靶点上推进“大癌种做大品种”;同时瞄准首创靶点和下一代DC技术,包括双抗ADC、放射性核素偶联药物(RDC)等。2025年ESMO大会上,公司CLDN18.2 ADC产品SKB315首次亮相,在胃癌/胃食管结合部癌患者中展现出37.5%的客观缓解率,跻身同类产品第一梯队。

国际化方面,公司与默沙东的合作持续推进。默沙东正密集推进17项芦康沙妥珠单抗的全球性Ⅲ期临床。

2025年年报传递的核心信息是:公司已打通从研发到商业化的完整闭环,核心产品进入医保后的放量节奏以及后续在研管线的临床进展,将是市场未来关注的焦点。而如何在研发投入强度与亏损之间找到平衡,仍是科伦博泰管理层面临的长期课题。截至2026年3月24日收盘,公司股价报421港元/股,当日上涨5.89%。